- 点赞

- 评论

- ♥ 收藏

- A大中小

4月22日欧洲霜冻事件的爆发如同“引信”,引发了全球菜系的“星火燎原”。然而事同势异,CZCE菜油价格上涨势头明显高于外盘,也强于棕榈油和豆油,形成了明显的“温差”,这意味着属于菜油的行情到来了吗?

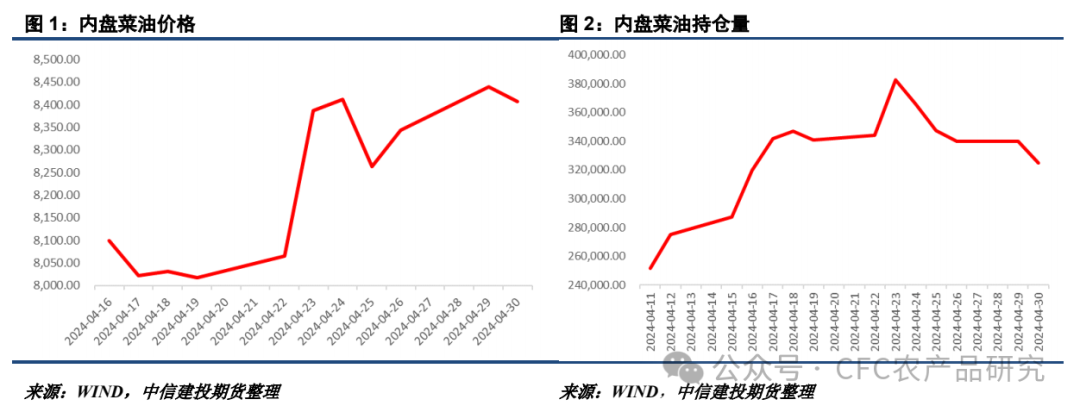

2024年一季度相较于棕榈油的独领风骚,菜油显得不温不火,但随着棕榈油热度的降温,资金开始逐步挖掘这个前期表现乏善可陈的品种。考虑到菜油前期相对有限的上涨幅度,如果在二季度全球菜系出现供应端的突发事件,就有可能触发菜油的“补涨”甚至“领涨”行情。在这一背景下,可以说市场对于菜油价格的上涨已是 “望眼欲穿”,欧洲霜冻事件正好给了多头无限的想象空间。从4月22日晚间开始一直到4月30日,菜油多空博弈十分激烈,最高达到8606的阶段性高位,但持仓量在4月23日达到高峰后却有所回落。

与CZCE菜油热火朝天的行情不同,ICE菜籽仅在4月23日触顶后受到CBOT豆油及大豆的拖累,整体走弱。欧洲EURONEXT近月菜籽则震荡走弱,虽然也受到了霜冻事件的影响,但热度明显不及内盘。从这个角度来看,多头对于CZCE菜油的期待更有“左侧布局”的意味,对于全球菜系供给压力的出清似乎更有信心。

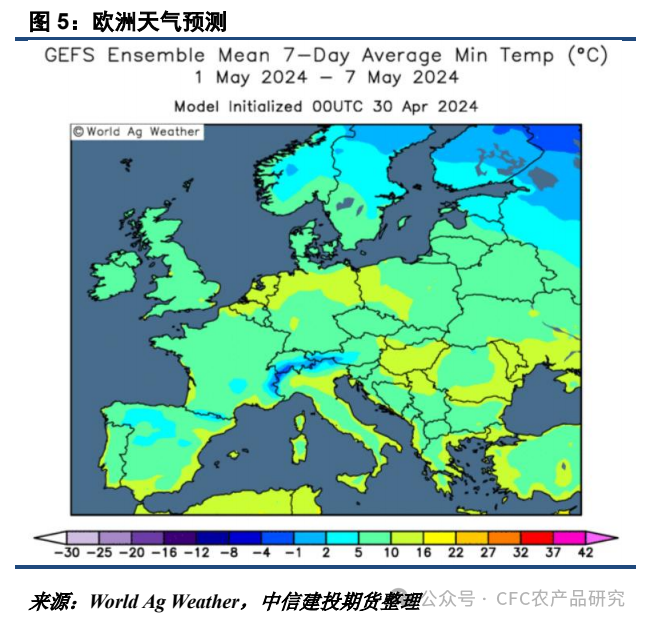

根据前期各气象系统的预测,欧洲霜冻大概在4月27日就会基本结束,从World Ag Weather5月1日发布的未来一周低温数据预测来看,法国、德国、波兰和捷克等菜籽主产区的气温基本恢复至5度以上,低温冲击已经步入尾声。

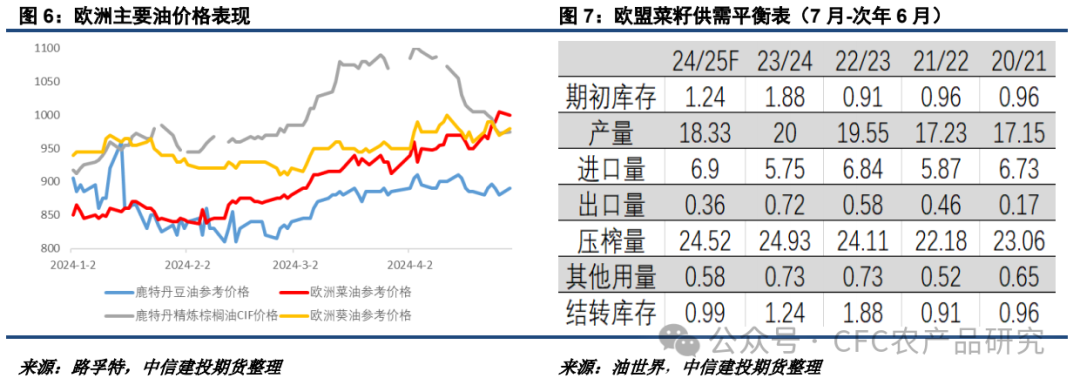

欧洲新季菜籽减产预期基本形成,但不宜过度悲观。战略谷物发布的最新预测显示其对欧盟本年度油菜籽产量维持在1810万吨,新季油菜籽产量将下降9%左右,主要受到种植面积下降的影响。欧盟委员会则预测24/25年度油菜籽产量为1940万吨,比3月份的预测下降了10万吨。

另一方面,4月以来欧洲菜油价格维持上涨势头,表现强于其他油种,价格甚至反超葵油。4月25日鹿特丹菜油价格达到1072美元/吨,为近半年来的最高点,葵油和豆油价格则在半个月内下跌1%左右。换言之,欧洲菜油自2023年7月以来首次产生了溢价。

从产量预期下降和菜油价格回升的角度来看,欧盟菜籽进口数量有望增加,油世界预计24/25年度欧盟菜籽进口数量为680-700万吨,同比增加120万吨。欧盟进口需求的增加将有益于加拿大、澳大利亚和乌克兰等国菜籽出口,使得全球菜系供给压力有一定改善预期。

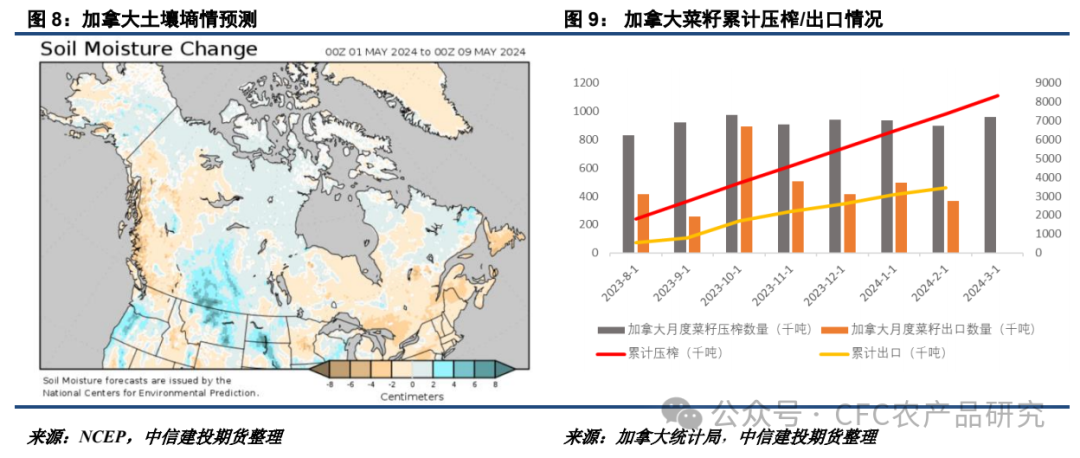

从目前来看,加拿大菜籽总体处于播种阶段,土壤墒情中性湿润,整体处于温暖湿润环境,降水和气温相对良好,5月初预计有集中式降水。换言之,短期内加拿大天气出现炒作事件的概率不大。

加拿大菜籽压榨增量部分缓解出口压力。2024年3月加拿大菜籽压榨数量为96.14万吨,环比增加7%左右,23年8月-24年2月加拿大累计压榨737.36万吨,同比22/23年度同期增加29.2%,而累计出口则为346.2万吨,同比22/23年度同期下降29%,二者一增一减。从数量上来看,压榨增量167万吨,出口减量141.3万吨,增量高于减量。但不可忽略的是,加菜籽累计出口离目标值差距仍然较远,目前完成度65%左右。

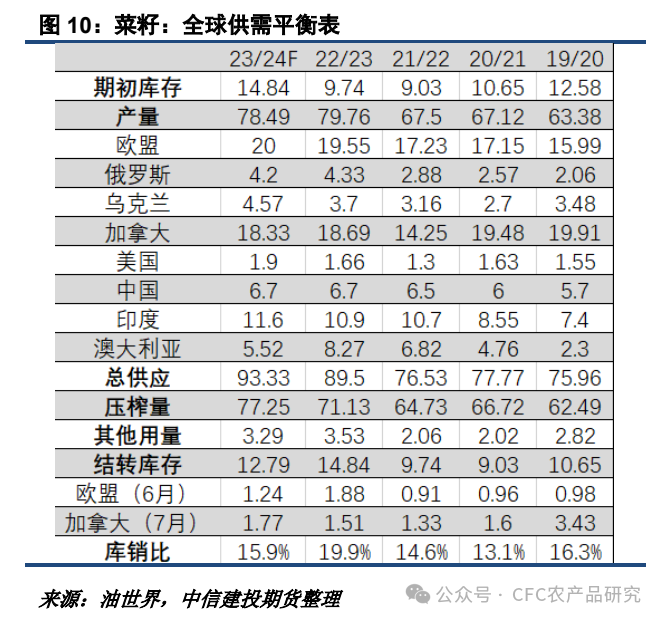

欧洲霜冻造成的供给冲击以及欧洲菜油价格的上涨让市场对于全球菜系供给压力的出清产生了联想,菜系多头的逻辑似乎越发清晰。油世界数据显示2024年4-9月全球菜油同比增量为10-20万吨左右,幅度放缓,与其对应的是23/24年度全球菜油消费或达到3100万吨,为历史新高,主要系印度和美国市场的需求增加。但必须说明的是,目前供给压力的出清“预期”性偏强,在加拿大天气尚属正常、ICE菜籽和EURONEXT菜籽价格未出现明显上涨的前提下,短期内不宜对菜系价格的反弹过度乐观。

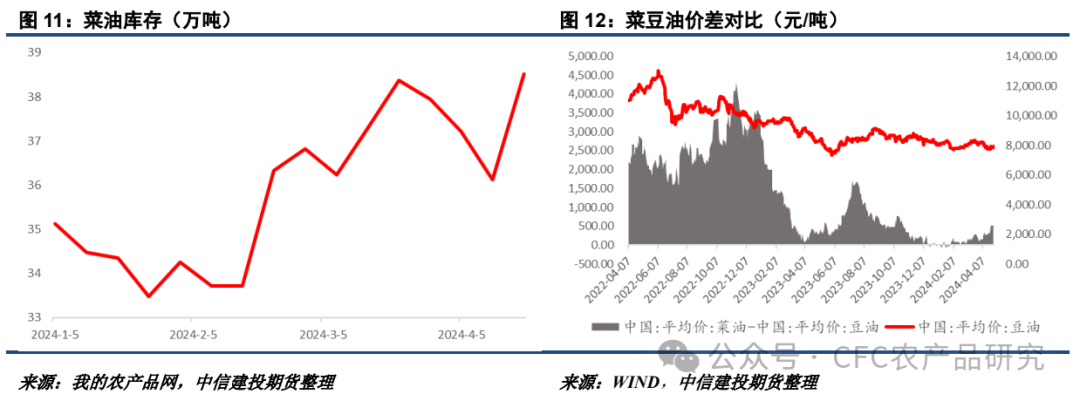

实际上,讨论中国的菜油压力已经显得“老生常谈”。我的农产品网数据显示,截至4月26日当周,全国菜油油厂+商业库存合计37.07万吨,再次形成阶段性高点。4月以来,菜油库存持续走高,继续对盘面形成压力。

从品种间价差来看,菜豆油当前的现货价差在630元/吨左右,较4月初上升明显。近年来受到葵油进口量上升的影响,菜油与其他品种的合理价差范围受到了明显冲击,在当前这个价差情况下,豆油仍然具有相对较好的性价比,对于菜油库存的消化十分不利。

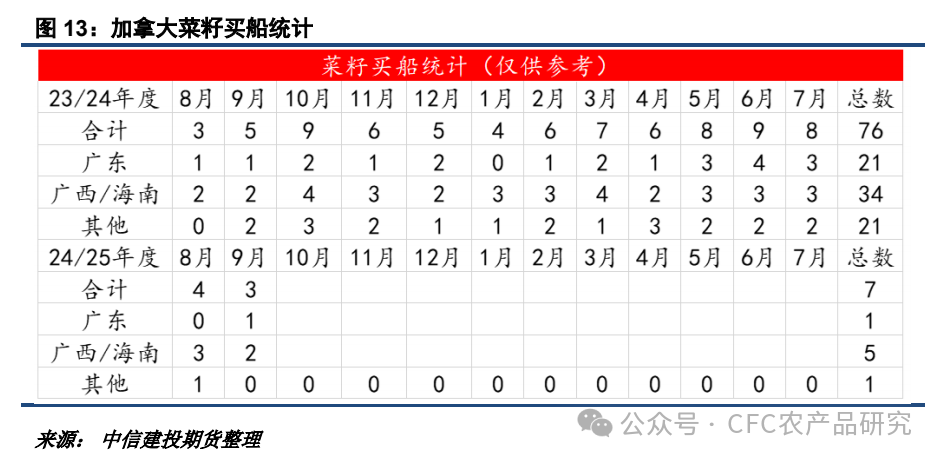

从菜籽买船的统计情况来看,目前5-7月的买船数量均较为充足,月均到港数量或在50万吨以上,菜系供应的缺口最早也得发生在8-9月。而且从近期菜籽理论进口榨利的表现来看,一旦菜油盘面到达8500-8600元/吨左右,油厂的进口机会还是比较大的,对应的是部分套保盘的出现,从而对盘面上方空间形成一定抑制。

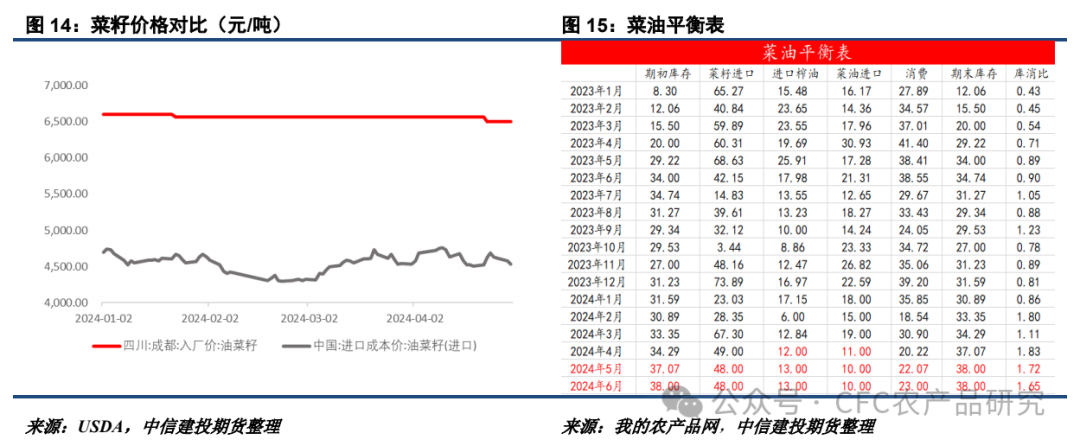

近期国内菜系价格还受到了两湖地区国产菜籽减产事件的影响。国产菜籽通常通过小榨形式作为非转基因菜籽油供家庭部门使用,多为小包装油。我国的国产菜籽整体供应数量比较有限,而且属于非转基因,成本相对偏高,对进口菜籽无法形成优势。另一方面,国内的非转基因菜籽油在价格上对俄罗斯进口非转菜籽油也较难形成优势。受棕榈油现货价格近期上涨较多影响,部分食品行业工厂可能会考虑使用俄罗斯进口的非转菜籽油制作相关产品,但考虑使用国产小榨非转菜籽油的可能性比较低。

总而言之,在国内菜籽、菜油供应偏多而需求偏弱的背景下,菜油短期内的上方空间较为有限,仍然需要等待加拿大天气炒作等利多题材的出现,市场需要多一点耐心和冷静。